投資を始めるとき、多くの人が悩むのが「一括で投資すべきか、それとも積立で少しずつ投資すべきか」という選択です。

特に人気の高い米国高配当ETF「SCHD」に投資する場合、この判断は将来のリターンに大きな差を生む可能性があります。

積立投資はリスクを分散できる安心感がある一方で、右肩上がりの相場では効率が悪くなることもあります。

逆に一括投資は上手くハマればリターンを最大化できますが、失敗すれば大きな損失につながることも。

この記事では、SCHDを例に「積立投資」と「タイミング投資」のメリット・デメリットを整理し、どんな投資スタイルが自分に合うのか考えていきます。

SCHDとはどんなETF?

高配当ETFの代表格

SCHD(Schwab U.S. Dividend Equity ETF)は、アメリカの大手金融機関チャールズ・シュワブが提供するETF(上場投資信託)です。

安定した配当を出すアメリカの優良企業約100社に分散投資しており、「高配当ETFの王道」として長期投資家に人気があります。

バリュー株中心の安定した構成銘柄

SCHDは大型バリュー株(Large Value)中心で、成長株よりも安定した利益と配当を重視した企業で構成されています。

上位構成銘柄には、エネルギー大手のシェブロン、生活必需品のペプシコ、通信大手のベライゾン、製薬大手のアッヴィなどが含まれます。

長期投資に人気の理由

- 配当利回りが安定して高い(3〜4%前後)

- 増配実績が豊富

- 経費率が低く、手数料負担がほとんどない

これらの理由から、長期保有を前提に配当を受け取りつつ資産を増やす投資家に適しています。

積立投資とタイミング投資の違い

積立投資=時間を分散してコツコツ買う方法

積立投資は、毎月や毎週など、あらかじめ決めたルールで定期的に一定額を投資する方法です。

ドルコスト平均法とも呼ばれ、相場が上がっても下がっても淡々と買い続けます。

初心者にとっては「相場のタイミングを考えなくてもよい」点が大きな安心材料です。

タイミング投資=相場を見てまとめて買う方法

一方、タイミング投資は、自分の判断で「今だ!」と思ったときに購入する方法です。

スポット購入や一括投資もタイミング投資に含まれます。

自由度が高い一方で、購入タイミングを間違えるとリスクも大きくなります。

積立投資とタイミング投資のメリット・デメリット

投資を始めるとき、多くの人が迷うのが「積立投資にするか、一括投資にするか」という選択です。

それぞれに特徴があり、メリットとデメリットを理解することが成功の近道です。

ここでは、両者の利点と注意点を整理してみましょう。

積立投資のメリット

時間分散でリスクを平準化できる

株式市場は短期的に大きく値動きします。積立投資では、株価が高いときにも安いときにも一定額を買い続けるため、購入価格が自然と平均化されます。

これにより、極端なタイミングで投資して大きな損失を出すリスクを減らすことができます。

毎月1万円ずつ投資した場合、株価が高騰している月も低迷している月も同額を購入することで、平均購入価格が平準化されます。

投資初心者でも続けやすい

積立投資は自動化が可能です。毎月決まった日に自動で購入されるため、手間がほとんどかかりません。

これにより、投資を「習慣化」でき、心理的な負担を減らしながら長期で資産形成が可能です。

積立投資のデメリット

上昇相場ではリターンが薄まる

もし投資を始めた直後から株価が右肩上がりで上昇した場合、積立投資は常に「高値で買い続ける」ことになります。

この場合、一括投資していればより大きなリターンを得られた可能性があります。

積立投資はリスク平準化が強みですが、相場の急上昇期には効率がやや低下する点に注意が必要です。

タイミング投資のメリット

上昇相場の初期にまとめて投資できれば効率的

投資直後から株価が上昇トレンドに入れば、一括投資は非常に効率的です。

早い段階で資金を投じることで、配当も最初からフルに受け取れます。

資金を柔軟に使える

タイミング投資では、暴落時にスポットで買い増すなど、資金の運用を自由に調整できます。

チャンスがあればまとめて買い、慎重に構えることも可能です。

タイミング投資のデメリット

購入タイミングを外すリスクが大きい

タイミング投資の最大の弱点は、最適なタイミングを正確に予測することはほぼ不可能な点です。

購入直後に株価が下落すると、大きな精神的ダメージや機会損失につながります。

投資の世界で「安く買って高く売る」のは理想ですが、現実には非常に難しいのです。

SCHD投資ではどちらが向いているか

SCHDは米国の高配当株を中心に構成されたETFで、比較的値動きが穏やかで安定した配当を出すのが特徴です。

この特性を考えると、長期投資で少しずつ買い増す積立投資が向いていると思います。

その理由は主に3つです。

1. 株価の値動きが比較的穏やか

SCHDは米国高配当株を中心に構成されており、個別株ほど極端に上下しません。

そのため、一括投資でタイミングを狙うよりも、毎月少しずつ買い増す積立投資でリスクを分散したほうが、価格の上下に振り回されずに済みます。

2. 配当が安定している

SCHDは高配当ETFで、米国の優良企業が中心です。

安定した配当が期待できるため、長期保有で複利効果を狙いやすくなっています。

積立投資なら配当を再投資しながらコツコツ資産を増やすことが可能です。

3. 長期保有向きのETF

SCHDは成長株のように短期間で大きく値上がりするタイプではなく、配当+緩やかな値上がりを狙うETFです。

こうした性質の金融商品は、一度に大きく投資するよりも、時間をかけて少しずつ購入する方が安定した資産形成に向いています。

二刀流戦略もあり

SCHD投資では、積立投資とタイミング投資を組み合わせる「二刀流戦略」も選択肢の一つです。例えば、

- 毎月の積立投資で基本資金をコツコツ購入

- 株価が急落したタイミングで余剰資金をスポット投資

という形です。こうすることで、時間分散のメリットを確保しつつ、相場の大きな下落時に追加投資してリターンを上乗せできます。

積立だけでは取りこぼすチャンスも、タイミング投資を少量取り入れることで補うことが可能です。

ポイントは、タイミング投資は全資金ではなく、余剰資金で行うことです。そうすることで、大きな損失リスクを抑えながら、積立投資の安定性も維持できます。

私のSCHD投資体験

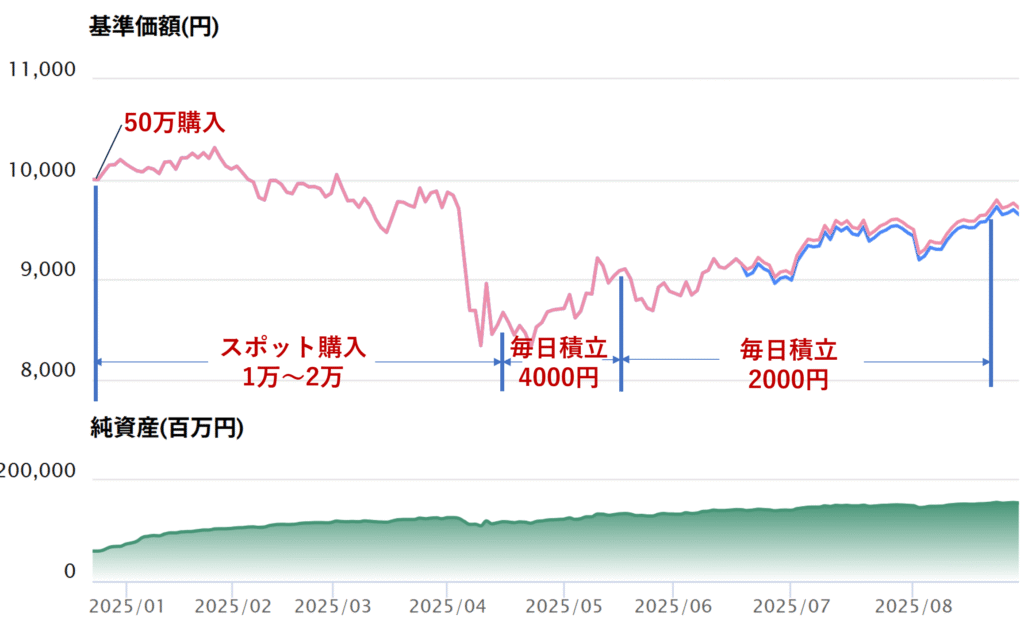

私の場合、SCHDへの投資はまずNISAの成長投資枠を活用するところから始めました。

SBI証券でSCHDの販売が開始されたとき、たまたまNISAの成長投資枠が50万円分空いていたため、株価が割高か割安かなど深く考えずに、そのまま50万円分を申し込みました。これが一括投資でのスタートです。

その後は積立投資はせず、スポット購入で株を追加していくスタイルにしました。

ところが、トランプ関税ショックによる市場の大幅下落が訪れます。

下落の底がどこかは誰にも分かりません。

「落ちるナイフを掴む覚悟」で、下落するたびに少しずつスポット購入を繰り返しました。

やがて株価が少しずつ上昇し始めたタイミングで、購入方法を毎日積立に変更しました。

積立に切り替えたことで、時間を分散して買い続ける安心感を得ることができました。

その後、株価は緩やかに上昇。上昇相場に入ったタイミングでは、毎日積立の金額を調整して減らし、スポット購入との二刀流戦略を取りました。

現在は大きな下落がなかったためスポット購入はせず、毎日積立だけでコツコツ投資を続けています。

長期的に見れば、スポット購入と積立の組み合わせは、自分の性格や資金状況に合った効率的な投資スタイルだと感じています。

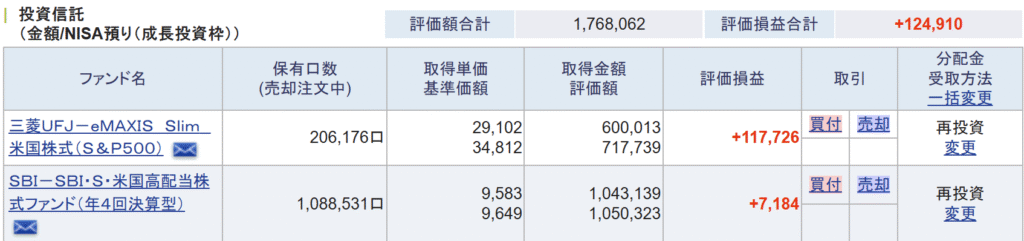

こうした投資手法で、苦しい含み損の期間が長く続きましたが、ついにプラスに浮上しました。

下表は、2025年8月29日時点の評価損益です。

まとめ

投資を始めるときに悩む「一括投資か積立投資か」の選択は、将来のリターンに大きく影響します。

特に米国高配当ETFのSCHDは、安定配当で値動きが穏やかなため、長期的な資産形成には積立投資が基本に向いています。

積立で時間分散をしつつ、暴落時にスポット購入を加える「二刀流戦略」を取り入れることで、リスクを抑えながら効率よく資産を増やすことも可能です。

私自身もこの方法で、長期間の含み損を経て、ついにプラスに浮上することができました。