「会社を辞めた後のiDeCo、とりあえず拠出を止めて放置(運用指図者)でいいか……」

もしそう考えているなら、将来の自分を助けてくれるはずの「退職所得控除(税金がかからない枠)」を、数百万円分も無駄にしているかもしれません。

セミリタイア後にiDeCoを「一時金」として受け取る際、多くの人が直面するのが「退職金と時期が重なっている分、iDeCo側の退職所得控除枠が減る」という厳しいルールです。

退職後もiDeCoで「月5,000円の積み立て」を細く長く続けることで、この目減りした退職控除額を大きく増やすことができるのです。

今回は、50歳で早期退職し、60歳でiDeCoを受け取るケースを例に、

- 「放置」と「積立継続」で、退職所得控除額にどれだけの差がつくのか?

あなたの資産を最後まで守り抜くための「出口戦略」、一緒に見ていきましょう。

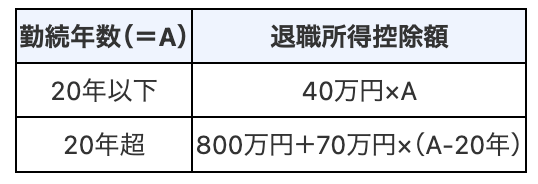

退職所得控除をフル活用する方法

退職金を先に受取り、その後、確定拠出年金(企業型DC、iDeCo)を一時金として受け取った場合、退職金を受け取ってから20年期間を空ければ、退職所得控除をフル活用することができます。(20年ルール)

つまり、確定拠出年金を一時金として受取る時も、以下の20年超の場合の計算式で算出される退職所得控除額をフルに利用できます。

しかし、退職金を受け取ってから「20年空ける」というのは、税制上のメリットは大きいですが、実務的には「かなり特殊なキャリアパス」を歩んだ人に限られます。

退職金を受給してから20年以上空けずに確定拠出年金を受取る場合、退職所得控除額はどうなるのでしょうか?

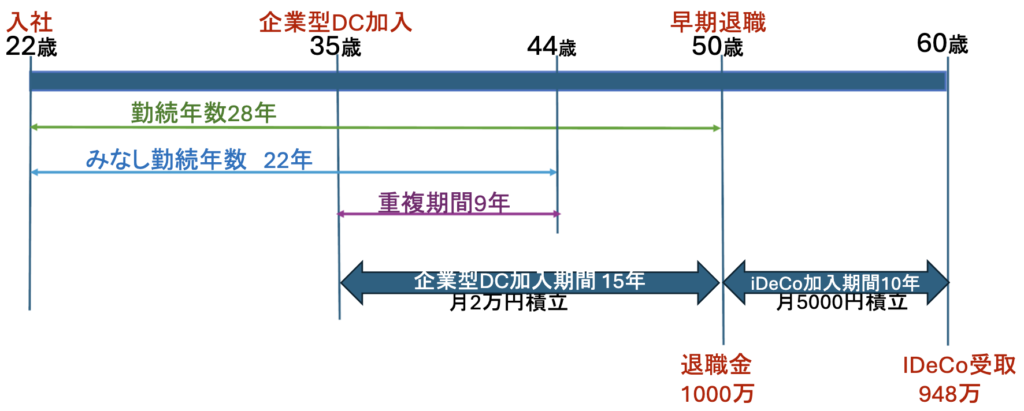

以下の例を元に、退職所得控除額を計算してみましょう。

会社員時代(22歳〜50歳)

- 22歳で入社し、勤続年数は28年。

- 35歳から企業型DC(企業型確定拠出年金)に加入し、15年間「月2万円」を積み立て。

早期退職時(50歳)

- 50歳で会社を退職。退職金として1,000万円を受領。

- 退職金の控除額の計算には、22歳からの勤続年数28年が適用されます。

セミリタイア期(50歳〜60歳)

- 企業型DCの資産をiDeCoへ移管。

- 60歳までの10年間、拠出(積立)を継続し、「月5,000円」を積み立て。

iDeCo受取時(60歳)

- 運用利回り5%のシミュレーションで、資産残高は約940万円に。

税金計算の重要ポイント(重複期間)

- 35歳から44歳までの**「重複期間9年」**がカギとなります。

- 50歳で受け取った退職金の計算時に「既に使用した枠」が、iDeCo受取時の控除額から差し引かれる仕組み(重複調整)を視覚化しています。

それでは、実際に計算してみましょう。

iDeCo受取時の退職所得控除額の計算

以下の手順に従って、iDeCo受取時の退職所得控除額を算出することができます。

①退職金の退職所得控除額

退職所得控除額を計算します。

以下の計算式で求めることができます。

本例では、勤続年数は28年であるため、

退職所得控除額=800万+70万 ×(28年ー20年)=1360万

退職所得控除額は、1360万円になります。

②課税対象となる退職所得

課税対象となる退職所得は、以下の計算式で求めることができます。

(実際の退職金 – 退職所得控除額) ÷ 2 = 退職所得(1,000円未満切り捨て)

課税対象となる退職所得は上式で計算されますが、本例では、退職所得控除額1360万>退職金1000万 であるため、税金はかからず、退職金1000万がそのまま受け取れます。

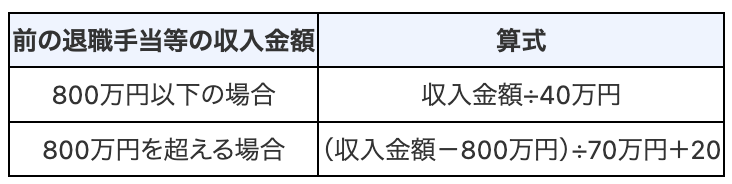

③みなし勤続年数

通常、確定拠出年金(企業型DC、iDeCo)の退職所得控除額を計算する際、拠出期間が勤続年数と重複していると、その分は控除枠から差し引かれます。本例では退職した50歳までの「35歳〜50歳」の15年間が本来の重複期間です。

しかし、②で確認した通り、今回の退職金(1,000万円)は本来の控除枠(1,360万円)を使い切っていません。税務上は、「28年も働かなくても、およそ22年働けば1,000万円を受け取るのに必要な控除枠をカバーできる」という考え方をします。この22年がみなし勤続年数になります。

今回の退職金は控除額1,360万円に対して1,000万円しか受け取っていません。

つまり、「360万円分の控除枠を使い切らずに退職した」ことで、枠が余っている状態です。

みなし勤続年数(受け取った退職金の分だけ『退職所得控除枠』を使い切ったとみなされる、計算上の勤続年数)は、以下の式で計算します。

(退職金1000万ー800万)➗70万+20=22年(端数切捨て)

計算の結果、みなし勤続年数は「22年」となります。

④重複期間

重複期間とは、「会社員としての勤続期間と、企業型DC(又はiDeCo)の期間が、重複している年数」のことです。

「みなし勤続年数」によって計算上の勤続期間が短縮された結果、iDeCoの控除額を左右する「重複期間」はどう変わるでしょうか。

- 本来の重複期間

- 会社員時代:22歳 〜 50歳

- 企業型DC加入期間:35歳 〜 50歳

- 重複:15年間

- みなし勤続年数適用後の重複期間

- 会社員時代:22歳 〜 44歳(みなし22年を適用)

- 企業型DC加入期間:35歳 〜 50歳

- 重複:9年間(35歳 〜 44歳)

以上より、iDeCoの退職所得控除額を計算する上での重複期間は、「9年」となります。

⑤iDeCo受取時の退職所得控除額

退職後、iDeCoで積立継続した場合

退職後、企業型DCをiDeCoに移管し、50歳から60歳までの10年間、月5,000円(合計60万円)を拠出し続けた場合、企業型DC時代から続く「拠出期間」がそのまま伸びていきます。

通算拠出期間(企業型DC期間+iDeCo拠出期間):25年

- 企業型DC期間:15年(35歳~50歳)

- iDeCo拠出期間:10年(50歳~60歳)

控除枠の計算:

加入期間から算出した控除額(本来の枠): 800万 + 70万 × (25年 – 20年) = 1,150万円

重複期間の退職控除額:40万 × 9年(重複期間)=360万

重複期間の退職控除額は、いわば「既に使用済みの枠」のため、二重に使うことはできません。 そのため、全体の控除額からこの分を差し引きます。

iDeCo受取時の退職所得控除額: 1,150万 – 360万 =790万円

以上のことから、790万円の退職控除枠を使うことができます。

iDeCoで積立せず、運用指図者になった場合

一方で、退職後に「もう掛け金を払いたくない」と考え、新たな拠出をせずに「運用指図者(これまでの資産を運用するだけの人)」を選んだ場合はどうなるでしょうか。

一見、毎月の持ち出しがなくて楽に見えますが、税金面では非常に厳しい現実が待っています。

通算拠出期間:15年

- 企業型DC期間:15年(35歳〜50歳)

- iDeCo運用期間:0年(50歳〜60歳は「拠出」していないためカウントされない)

運用指図者の場合は、運用期間は退職所得控除を計算するための年数には加算されません。

控除枠の計算:

- 加入期間から算出した控除額: 15年 × 40万円 = 600万円

- 重複期間の退職控除額: 40万円 × 9年 = 360万円

- 最終的な控除額: 600万円 - 360万円 = 240万円

以上のことから、運用指図者になった場合の退職控除枠は、240万円まで激減してしまいます。

その差はなんと「550万円」!

比較の結果、拠出を継続するか、運用指図者になるかで、iDeCo受取時に使える退職所得控除枠にこれほどまでの差がつきました。

790万円(継続) - 240万円(放置) = 550万円の差

50歳から60歳までの10年間、月5,000円(合計60万円)の掛け金を支払うだけで、将来の退職金控除枠が550万円分も上乗せされたことになります。

「月5,000円」という少額の積み立ては、単なる貯蓄ではありません。

税金から自分の資産を守り抜くための「最強のディフェンス」と言えるでしょう。

iDeCo受取時にかかる税金の計算

iDeCoで毎月5,000円積立を継続した場合と運用指図者になった場合、かかる税金はどのくらい変わるのか計算してみましょう。

退職後、iDeCoで月5,000円の積立を「継続」した場合

60歳時点の資産残高

前提条件

企業型DCで毎月2万円積立を退職までの15年間積立を行った。

iDeCoで毎月5000円積立を60歳までの10年間行った。

運用利回りは5%とします。

企業型DC(15年間/月2万円)

15年後の退職時の評価額:約535万円

iDeCo(10年間/月5,000円)

退職時の企業型DCの535万円をiDeCoに移管し運用しながら、月5,000円を10年積み立て

60歳時には: 合計:約948万円 (拠出元本:420万円 / 運用益:約528万円)

かかる税金

| 項目 | 積立を10年継続した(加入者) | 積立を停止した(運用指図者) |

| 60歳時の資産額 | 約948万円 | 約871万円(※1) |

| 退職所得控除額 | 790万円 | 240万円(※2) |

| 課税対象額(1/2) | (948 – 790) ÷ 2 = 79万円 | (871 – 240) ÷ 2 = 315.5万円 |

| 税額(※3) | 約12万円 | 約54万円 |

(※1)追加拠出なし、535万円を10年運用のみの場合

(※2)加入期間が15年のまま増えないため

(※3)所得税、復興特別所得税、住民税を合わせた税額

月5,000円の積立を10年間継続する(合計60万円の拠出)ことで、出口で支払う税金は 約42万円 も安くなります。

まとめ

本例では、退職後も月5,000円の積立を10年間継続することで、運用資産を増やすだけでなく、退職所得控除枠を240万円から790万円へと大幅に拡大できました。

この結果、出口での課税対象額が劇的に抑えられ、積立を停止した場合と比較して税負担を約42万円も軽減できることが分かりました。

また、iDeCoの受取りを60歳ではなく、例えば65歳にすることによりさらに税負担を軽減することができます。

「増やす」こと以上に「控除額の枠を広げる」ことが、手残りを最大化する鍵となります。

20年リセットを待たずとも、緻密な計算と月々の少額拠出を組み合わせることで、賢く、確実に税負担を最小限にコントロールすることができます。